Contenu

- Comment s'inscrire à la partie D

- Périodes d'inscription

- Avant de vous inscrire

- Modification ou annulation de votre forfait

- Erreurs et problèmes courants

- Où obtenir de l'aide

- Magasinez pour le meilleur plan de la partie D.

- Rassemblez des informations pour remplir la demande de la partie D.

- Inscrivez-vous à la partie D au bon moment.

Le timing est primordial lorsque vous voulez éviter des pénalités de retard, d'autant plus que vous pourriez finir par les payer pour le reste de votre vie. Ne manquez pas votre période d'inscription.

Comment s'inscrire à la partie D

Trouver le bon plan de la partie D peut être difficile, mais l'inscription à une partie D ne l'est pas. Une fois que vous vous êtes inscrit à Medicare, vous pouvez demander un plan Partie D de deux manières.

Par le gouvernement

Vous pouvez vous inscrire à un plan Partie D via le site Web Medicare.gov. La page Trouver un plan vous permet de comparer les plans de la partie D disponibles en fonction des médicaments que vous prenez et des pharmacies que vous préférez utiliser.

Lorsque vous trouvez un plan que vous aimez, il vous suffit de cliquer sur le bouton d'inscription pour accéder directement à une demande ou d'appeler le 1-800-MEDICARE (1-800-633-4227) pour faire une demande directement par téléphone ou pour demander une demande papier.

Par l'intermédiaire d'une compagnie d'assurance privée

Différentes compagnies d'assurance et même certaines pharmacies offrent des ressources en ligne pour comparer les plans de la partie D. Gardez à l'esprit que ces outils peuvent être adaptés à leurs propres plans. Vous pouvez postuler en ligne sur le site Web du régime, en contactant la compagnie d'assurance par téléphone ou en vous rendant dans une agence d'assurance locale.

N'oubliez pas que vous aurez besoin de votre numéro d'identification Medicare et des dates de début de votre couverture Medicare pour compléter vos demandes.

Périodes d'inscription

Il y a plusieurs périodes d'inscription à connaître lorsqu'il s'agit de s'inscrire à la partie D. Certaines périodes d'inscription ont lieu chaque année et d'autres ne se produisent que dans des circonstances spécifiques.

Selon la période d'inscription, vous pourriez être à risque de payer des pénalités de retard. D'autres périodes d'inscription sont là pour vous aider à apporter des modifications à votre plan. Ils sont facultatifs et ne vous coûteront pas plus cher si vous choisissez de ne pas les utiliser.

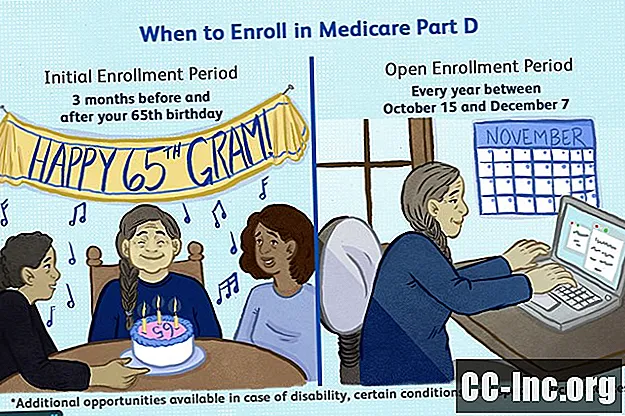

Période d'inscription initiale

Votre période d'inscription initiale commence trois mois avant et se termine trois mois après votre 65e anniversaire. Si vous manquez cette période d'inscription, vous ferez face à des pénalités de retard tant que vous avez un plan de la partie D.

Si vous devenez éligible à Medicare en raison d'un handicap, quel que soit votre âge, votre période d'inscription à la partie D commence trois mois à compter du moment où vous devenez éligible à Medicare. Cela commence 24 mois après que vous ayez reçu des prestations d'assurance invalidité de la sécurité sociale ou plus tôt si vous devenez admissible en raison d'une maladie rénale terminale, de la maladie de Lou Gehrig ou des prestations de la Commission de retraite des chemins de fer. Manquer cette période d'inscription et vous pourriez faire face à des pénalités de retard.

Si vous avez moins de 65 ans lorsque vous vous inscrivez pour la première fois à la partie D, vous pourrez peut-être vous débarrasser de vos pénalités de retard. En effet, une nouvelle période d'inscription commence le jour de votre 65e anniversaire. Tant que vous vous inscrivez à temps cette fois-ci, vous obtenez une table rase et vos pénalités de retard seront supprimées. Ce que vous avez payé en pénalités de retard avant cela, cependant, ne sera pas remboursé.

Période d'inscription ouverte

Vous pouvez modifier vos plans Medicare pendant la période d'inscription ouverte qui a lieu chaque année entre le 15 octobre et le 7 décembre. Pendant la période d'inscription ouverte, vous pouvez apporter l'une des modifications suivantes à votre couverture des médicaments sur ordonnance:

- Passer d'un plan Medicare Advantage à un autre avec ou sans couverture médicaments

- Passer d'un plan Medicare Advantage avec ou sans couverture médicaments à Medicare Original avec ou sans plan Part D

- Changement de Medicare Original avec ou sans plan Partie D à un plan Medicare Advantage avec ou sans couverture médicaments

- Passer d'un plan à un autre Partie D

- Arrêtez votre plan de la partie D

- Inscrivez-vous à un plan Partie D

Il s'agit d'une période d'inscription facultative et n'entraînera aucune pénalité de retard si vous passez d'un régime d'assurance-médicaments à un autre. Si vous vous inscrivez à la partie D pour la première fois, cependant, faites très attention. Des pénalités de retard pourraient vous être facturées si vous avez manqué votre période d'inscription initiale ou si vous étiez par ailleurs sans assurance-médicaments admissible pendant plus de 63 jours.

La modification de votre couverture de la partie D pendant la période d'inscription ouverte n'effacera pas les pénalités de retard qui vous ont été attribuées auparavant.

Période d'inscription ouverte à Medicare Advantage

Si vous bénéficiez d'un plan Medicare Advantage, vous avez une possibilité supplémentaire d'apporter des modifications. Cette période d'inscription, commencée en 2019, vous est offerte chaque année du 1er janvier au 31 mars. Vous pouvez:

- Changez votre plan Medicare Advantage en Medicare Original

- Ajouter un plan de la partie D si vous êtes passé à Medicare d'origine pendant cette période d'inscription

- Ajouter un plan Partie D à un plan Medicare Advantage autonome (un plan Medicare Advantage qui n'a pas de plan de prescription Partie D inclus)

- Passer d'un plan Medicare Advantage à un autre plan Medicare

Vous ne pouvez profiter de la période d'inscription ouverte à Medicare Advantage qu'une fois par an, c'est-à-dire que vous ne pouvez pas effectuer de changement en janvier, puis faire un autre changement en mars.

Périodes d'inscription spéciales

Il y a des circonstances spéciales que Medicare prend en considération lorsqu'il s'agit de s'inscrire à la partie D. En fonction de la situation, vous aurez une fenêtre de temps différente pour vous inscrire. Ces périodes d'inscription spéciales sont décrites ci-dessous.

Vous vous inscrivez à Medicare lors de l'inscription générale.

Si vous avez manqué la période d'inscription initiale de Medicare, vous pouvez vous inscrire aux parties A et / ou B pendant la période d'inscription générale du 1er janvier au 31 mars. Si vous vous inscrivez à la couverture de la partie B pendant cette période, vous aurez la possibilité de signer jusqu'à la couverture de la partie D du 1er avril au 30 juin. Votre couverture de la partie D ne débutera que le 1er juillet.

Vous bénéficiez d'une assurance maladie de votre employeur.

Si votre employeur embauche plus de 20 employés à temps plein et que vous bénéficiez d’une assurance médicaments sur ordonnance remboursable du régime de santé de votre employeur, vous pouvez reporter votre période d’inscription initiale. Au lieu de cela, vous pouvez vous inscrire à la partie D dans les huit mois suivant votre départ de votre emploi ou votre régime de soins de santé parrainé par votre employeur, selon la première éventualité. Manquez cette date limite et vous ferez face à des pénalités de retard.

Avant de vous inscrire

Vous devrez prendre en compte de nombreux facteurs avant de vous inscrire à Medicare Part D. Tous les plans n'offrent pas tout ce que vous voulez, mais j'espère que vous trouverez tout ce dont vous avez besoin. Tenez compte des facteurs suivants.

Couverture du formulaire

Les régimes de la partie D offrent un grand nombre de médicaments, y compris une couverture d'au moins deux médicaments dans chacune des 146 catégories de médicaments. Certains régimes peuvent aller au-delà, offrant encore plus de couverture, généralement à un coût supplémentaire.

La question est de savoir si les médicaments sur un formulaire donné correspondent ou non à ceux que vous prenez actuellement. Un formulaire ne servira à rien si vous devez changer vos médicaments pour les couvrir. Plus important encore, vous ne voulez pas avoir à payer de votre poche pour continuer à utiliser les médicaments que vous savez déjà bien fonctionner pour vous. Si vous avez des questions sur la couverture du formulaire, n'hésitez pas à contacter votre régime Partie D ou votre pharmacien pour obtenir de l'aide.

Que couvre Medicare Part D?Dépenses

Les soins de santé peuvent devenir coûteux et rapides. Il est dans votre intérêt de regarder de près votre budget pour voir combien vous pouvez vous permettre. Cela vous aidera à voir combien il est pratique de dépenser pour votre plan de la partie D.

Additionnez vos dépenses de santé au cours de la dernière année. Utilisez ce numéro comme point de référence pour l'année à venir. Avec ce montant en dollars comme guide, quel régime de la partie D pouvez-vous vous permettre qui répondra à vos besoins? Cette stratégie vous aidera à maîtriser les coûts.

Notez que les plans de la partie D ont beaucoup en commun. Dans certains cas, ils peuvent même partager le même formulaire. Cependant, une chose qu'ils ne partagent pas nécessairement est leur coût. Ces régimes ne peuvent pas vous facturer plus de 25% du coût des médicaments sur ordonnance qu'ils couvrent, ou l'équivalent actuariel, et ils ne peuvent pas non plus vous facturer plus d'un certain montant pour les franchises. Au-delà, les compagnies d'assurance privées vous facturent ce qu'elles veulent.

Examinez attentivement l'ensemble du plan, pas un seul chiffre, pour savoir combien un plan vous coûtera au cours de l'année.

Notez que:

- Les franchises pourraient être moins élevées mais les primes plus élevées. Certains plans peuvent facturer une franchise faible, voire aucune. Pour compenser cela, ils peuvent facturer des primes mensuelles plus élevées. Cela pourrait être à votre avantage si vous avez besoin que votre assurance-médicaments entre en vigueur plus tôt.

- Les franchises pourraient être plus élevées mais les primes moins élevées. Certains régimes peuvent facturer la franchise maximale tout en offrant des primes moins élevées. Cette stratégie peut réduire les coûts si vous ne dépensez pas beaucoup en médicaments chaque année.

- Réduire les copays et les coassurances. D'autres plans peuvent facturer moins que le coût recommandé de 25 pour cent de vos médicaments. Cela pourrait être un avantage pour vous si vous prenez de nombreux médicaments, mais l'avantage peut être compensé par des franchises et des primes plus élevées.

Le trou de beignet

Si vous prenez beaucoup de médicaments ou même quelques médicaments coûteux, vous êtes peut-être l'une des personnes malchanceuses qui se retrouvent dans le trou du beignet. Cela se produit après que vous et votre régime de la partie D dépensiez un certain montant en médicaments sur ordonnance.

Avant d'entrer dans le trou du beignet, vous payez jusqu'à 25% pour vos médicaments, jamais plus. Pendant le trou de beignet, cependant, ces coûts augmentent considérablement, bien que les montants aient diminué chaque année. En 2018, vos dépenses personnelles ont grimpé à 44% pour les médicaments génériques et à 35% pour les médicaments de marque. En 2019, vous paierez respectivement 37% et 25%. En 2020, vous paierez 25% pour les médicaments génériques et de marque, jamais moins.

Certains plans de la partie D peuvent offrir des primes et des franchises plus élevées en échange de réduire les coûts des trous de beignet ou même d'éliminer complètement le trou de beignet. C'est une option qu'une compagnie d'assurance privée peut offrir, et non une option que Medicare réglemente ou supervise. En fonction de vos besoins en médicaments et de votre budget, il peut valoir la peine de payer un peu d'argent supplémentaire à l'avance pour économiser dans le trou du beignet.

Combien coûte Medicare Part D?Réseaux de pharmacies couverts

Chaque plan Partie D négocie avec un réseau de pharmacies pour vous donner accès à vos médicaments. Les options comprendront les petites pharmacies locales et les grandes chaînes de vente au détail en plus des pharmacies de vente par correspondance. Choisir les pharmacies préférées au sein du réseau de votre forfait Partie D vous permettra d’économiser encore plus d’argent, car elles ont négocié avec votre forfait pour facturer des quotes-parts moins élevées.

Vous devez décider de ce qui compte le plus pour vous lorsque vous choisissez un plan de la partie D. Lorsque vous choisissez un plan, vous ne choisissez pas seulement une assurance-médicaments. Vous choisissez un réseau de pharmacies. Sauf en cas d'urgence, vous ne pouvez pas sortir du réseau de votre régime pour vos médicaments. Tenez compte de ces questions lorsque vous magasinez pour un plan de la partie D.

- Avez-vous une relation avec un pharmacien à un endroit précis?

- Préférez-vous la commodité des pharmacies par correspondance?

- Voulez-vous rester dans une pharmacie locale pour soutenir l'économie locale?

- Est-il plus important d'utiliser une pharmacie qui vous facture moins?

Modification ou annulation de votre forfait

La vie est pleine de rebondissements. Vous pourriez être confronté à de nouveaux défis de santé. Votre situation financière pourrait changer si vous prenez votre retraite ou perdez votre emploi. Votre compagnie d'assurance pourrait apporter des modifications à votre plan. Toutes ces choses pourraient avoir une incidence sur le montant de la couverture des médicaments sur ordonnance dont vous avez besoin et sur le montant que vous pouvez vous permettre.

Vous devrez peut-être envisager de modifier votre plan de la partie D. La bonne nouvelle est que vous n'êtes pas coincé avec le même plan de la partie D pour toujours. Vous avez des choix. L'astuce est de savoir quand effectuer ces changements.

Quand vous pouvez modifier ou annuler votre forfait

Lorsque vous signez votre contrat, vous vous engagez à payer des primes mensuelles jusqu'au 1er janvier de l'année suivante, vous ne pouvez donc pas modifier ou annuler votre régime de la partie D quand vous le souhaitez.

Le non-paiement de ces primes pourrait non seulement entraîner la perte de votre couverture pour les médicaments sur ordonnance, mais également affecter vos antécédents de crédit. Mais, Medicare reconnaît qu'il faut changer.

Le gouvernement vous permet de modifier votre plan une fois par an pendant la période d'inscription ouverte et si vous avez un plan Medicare Advantage, ainsi que pendant la période d'inscription ouverte Medicare Advantage. Ils vous permettent également d'apporter des modifications dans des circonstances spéciales, lorsque la période d'inscription ouverte peut être trop éloignée.

Comprendre quand vous pouvez apporter ces modifications pourrait vous faire économiser de l'argent et vous procurer une couverture Partie D qui répond mieux à vos besoins.

Période d'inscription ouverte

Vous pouvez modifier votre couverture de médicaments d'ordonnance pendant la période d'inscription ouverte chaque année du 15 octobre au 7 décembre. Pendant cette période, vous pouvez échanger les plans de la partie D, changer entre les plans Medicare Advantage avec une couverture des médicaments ou passer d'un plan de la partie D à un plan Medicare Advantage avec couverture médicaments et vice versa. Étant donné que chacune de ces options vous permet de continuer à bénéficier des prestations de Medicare sans interruption, aucune pénalité de retard ne résultera de l'un de ces changements.

Vous pouvez également annuler votre forfait Partie D lors de l'inscription ouverte. Soyez prudent si vous décidez d'annuler votre plan si vous n'avez pas d'option de couverture crédible. Si vous choisissez de revenir vous inscrire à la couverture de la partie D à l'avenir, des pénalités de retard vous seront facturées pour chaque mois après 63 jours où vous étiez sans couverture admissible.

Période d'inscription ouverte à Medicare Advantage

Si vous n'aimez pas votre plan Medicare Advantage, vous pouvez vous désinscrire et passer à Medicare Original ou choisir un autre plan Medicare Advantage pendant la période d'inscription ouverte Medicare Advantage. Cela se produit chaque année du 1er janvier au 31 mars.

Vous pouvez passer d'un plan Medicare Advantage avec ou sans couverture médicaments à Medicare Original avec ou sans plan Part D. Vous pouvez également ajouter un plan Partie D à un plan Medicare Advantage autonome. Ce que vous ne pouvez pas faire pendant cette période, c'est passer d'un plan Medicare original à un plan Medicare Advantage ou passer d'un plan Partie D à un autre.

Périodes d'inscription spéciales

L'inscription ouverte peut ne pas correspondre à ce qui se passe dans votre vie. Medicare permet un certain nombre de périodes d'inscription spéciales si les circonstances de la vie vous laissent sans couverture pour les médicaments sur ordonnance lorsque vous en avez besoin. Ces périodes d'inscription spéciales ne couvrent pas tous les scénarios possibles, mais vous offrent davantage d'options pour obtenir la couverture de la partie D au cours de l'année. Medicare propose des périodes d'inscription spéciales pour les situations suivantes.

Vous avez des difficultés financières.

Si vous êtes éligible au programme d'aide supplémentaire, vous pouvez vous inscrire ou modifier votre plan Medicare Advantage ou Part D à tout moment. Si vous perdez votre éligibilité au programme d'aide supplémentaire, vous bénéficierez d'une période d'inscription spéciale unique du 1er janvier au 31 mars.

Si vous êtes éligible à Medicaid, vous pouvez vous inscrire ou modifier votre plan à tout moment. Si vous perdez votre éligibilité à Medicare, vous disposez d'une période d'inscription spéciale de trois mois.

Si vous êtes éligible au Programme de soins tout compris pour les personnes âgées (PACE), vous pouvez annuler votre plan Medicare Advantage ou Part D à tout moment. Vous n'aurez pas besoin d'un régime de la partie D, car PACE offre une couverture admissible. Si vous perdez votre admissibilité à PACE, vous avez trois mois pour souscrire à la couverture des médicaments sur ordonnance.

Si vous participez à un programme national d'assistance pharmaceutique (SPAP), vous pouvez vous désinscrire de PACE et adhérer à un plan Medicare Advantage ou à un plan Partie D pendant deux mois après votre désinscription à PACE. Si vous perdez votre éligibilité au SPAP, vous recevrez un période d'inscription spéciale de trois mois.

Vous déménagez à une autre adresse.

Vous bénéficierez d'une période d'inscription de deux mois pour souscrire ou modifier un régime de la partie D dans les situations suivantes:

- Vous retournez aux États-Unis après avoir vécu dans un pays étranger.

- Vous passez d'une adresse aux États-Unis à une autre et cela modifie la zone de service locale de votre plan Partie D.

- Vous quittez un établissement de soins infirmiers qualifié ou une maison de soins infirmiers.

- Vous êtes libéré de prison ou de prison.

La seule exception est lorsque vous vivez actuellement dans un établissement de soins infirmiers qualifié ou une maison de soins infirmiers. Dans ce cas, vous pouvez vous inscrire et apporter des modifications quand vous le souhaitez.

Votre plan de la partie D change.

Si Medicare et la compagnie d'assurance ne renouvellent pas leur contrat, vous pouvez modifier votre plan Medicare Advantage ou Part D du 15 octobre au 28/29 février (le dernier jour de février).

Si votre plan change et n'offre plus de couverture crédible, vous disposez de trois mois à partir du moment où vous perdez la couverture ou êtes autrement informé que vous perdrez la couverture pour trouver un autre plan.

Si votre assureur annule votre plan Medicare Advantage ou Part D, vous avez un mois avant et un mois après la fin du plan pour trouver une autre couverture.

Vous voulez un plan cinq étoiles.

Si vous souhaitez souscrire à un plan cinq étoiles, qu'il s'agisse d'un plan Medicare Advantage avec couverture médicaments ou d'un plan partie D, vous pouvez le faire à tout moment à partir du 8 décembre de l'année où le plan a obtenu sa cote cinq étoiles jusqu'en novembre. 30. Les plans seront revus chaque année pour leur statut cinq étoiles.

Erreurs et problèmes courants

Avec autant d'options de la partie D disponibles, il peut être difficile de savoir quel plan choisir. La bonne nouvelle est que même si vous choisissez un plan qui ne vous convient pas, vous pouvez toujours le changer. La mauvaise nouvelle est que vous ne pouvez pas le modifier quand vous le souhaitez, uniquement dans les circonstances décrites ci-dessus.

Vous ne voulez pas être coincé avec un plan qui n'offre pas les services dont vous avez besoin. Évitez ces pièges courants et vous aurez plus de chances de trouver le bon plan pour vous.

Choisir le même plan qu'un membre de la famille ou un ami

Être aux côtés de votre famille et de vos amis est une vertu. Cela ne signifie pas que vous devez toujours suivre leurs conseils.

Les proches peuvent avoir eu une bonne expérience avec un certain plan de la partie D et vous faire une recommandation. Ce bouche à oreille est utile pour de nombreuses raisons:

- Il vous indique à quel point un plan est facile à utiliser.

- Cela vous dit que la couverture est bonne.

- Cela vous indique que le service client est sympathique.

Cependant, vos problèmes de santé peuvent ne pas être les mêmes que ceux des membres de votre famille. Choisir le même plan de la partie D peut ne pas avoir de sens si vos besoins médicaux sont différents. Non seulement cela, vous pouvez avoir différents budgets à considérer. N'hésitez pas à tenir compte de leurs conseils, mais prenez également le temps d'enquêter sur d'autres plans qui pourraient bien fonctionner pour vous.

Ne pas lire l'avis annuel de modification de votre plan actuel

Votre formulaire de la partie D n'est pas gravé dans le marbre. Les médicaments couverts par votre formulaire changent tout le temps. Il y aura des moments où de nouveaux médicaments seront ajoutés et des moments où les médicaments que vous prenez seront supprimés du formulaire.

Cela pourrait vous obliger à changer de médicament ou à payer plus pour conserver le même médicament. Votre plan de la partie D vous informera des modifications apportées au formulaire à mesure qu'elles vous concernent. En règle générale, vous disposerez de 60 jours pour décider si vous souhaitez remplacer votre médicament par un médicament figurant sur le formulaire ou demander à la compagnie d'assurance de continuer à couvrir le médicament. Si votre régime refuse la couverture et que vous avez besoin de ce médicament, vous pouvez envisager un autre plan de la partie D au cours de la prochaine période d'inscription ouverte.

À la fin de l'année, votre plan vous enverra par la poste un avis de changement annuel. Ce document décrira les changements au formulaire ainsi que les changements au plan qui peuvent inclure des ajustements aux franchises, copay, coassurance et primes. Il est important d'examiner attentivement ces informations pour voir si vous obtiendrez une couverture comparable à un coût acceptable l'année suivante. C'est le bon moment pour magasiner pour voir si d'autres plans ont plus à offrir.

Ne pas magasiner pour des plans

Les régimes de la partie D peuvent être réglementés par le gouvernement fédéral, mais ils sont gérés par des compagnies d'assurance privées. Ces entreprises sont à but lucratif et peuvent vous facturer ce qu'elles veulent, avec les exceptions suivantes. Le gouvernement limite le montant qu'il peut vous facturer en franchise chaque année. De plus, vous ne pouvez pas être facturé plus de 25 pour cent du coût de vos médicaments, ou l'équivalent actuariel, au-delà de cela, les primes, copay et coassurance sont entre leurs mains.

Les normes de qualité du gouvernement pour les régimes de la partie D vous garantissent un accès à une large gamme de médicaments. Cependant, chaque compagnie d'assurance peut facturer un montant différent pour les mêmes médicaments en fonction des négociations qu'elle a menées avec les sociétés pharmaceutiques.

Il est dans votre intérêt de magasiner pour les plans de la partie D. Que vous choisissiez celui qui offre le coût le plus bas pour vos médicaments, qui vous coûte moins cher en primes ou qui offre une couverture pour les trous de beignets, il y a certainement un plan pour vous. Il suffit de le chercher chaque année.

Ne pas vous inscrire parce que vous ne prenez pas de médicaments

Tout le monde sous Medicare ne prend pas de médicaments. Même s'ils le font, ils ne peuvent prendre qu'un ou deux médicaments bon marché qui pourraient coûter moins cher qu'une prime mensuelle. Il n'est pas étonnant que les gens se demandent: «Si je ne prends pas de médicaments, pourquoi devrais-je payer la couverture des médicaments sur ordonnance?»

D'une part, vous ne savez jamais ce que l'avenir nous réserve. Les accidents et les blessures peuvent entraîner des problèmes de santé imprévus. Vous pourriez avoir une maladie qui n'a pas encore été diagnostiquée. Gardez à l'esprit que plus de la moitié de tous les Américains, quel que soit leur âge, ont au moins deux maladies chroniques ou plus. Vous pourriez avoir besoin d'une assurance médicaments sur ordonnance à l'avenir, mais vous ne pourrez peut-être pas prévoir quand. Il vaudrait peut-être mieux être en sécurité et avoir une assurance-médicaments sur ordonnance que désolé et ne pas s'en passer.

Deuxièmement, si vous ne vous inscrivez pas lorsque vous êtes admissible à la partie D, vous pourriez être soumis à des pénalités de retard plus tard. Payer plus maintenant pourrait vous faire économiser beaucoup d'argent à long terme.

Inscription trop tard

Il est important de comprendre à quel moment vous êtes éligible pour vous inscrire à la partie D. Le non-respect de la période d'inscription peut entraîner le paiement de pénalités de retard tant que vous bénéficiez de Medicare.

Si vous manquez l'une des périodes d'inscription décrites ci-dessus, vous pourriez faire face à une pénalité qui dure aussi longtemps que vous bénéficiez de Medicare. L'exception à cette règle est si votre pénalité de la partie D a été émise avant l'âge de 65 ans. Dans ce cas, vous obtenez une table rase à votre 65e anniversaire et vos pénalités seront arrêtées.

Plus vous restez longtemps sans la partie D, plus vous paierez cher à long terme. Veuillez noter que changer chaque année les régimes de la partie D ne change pas le fait que vous devez encore faire face à des pénalités de retard.

Rester avec le même plan chaque année

Nous vivons dans un monde de commodité, mais les soins de santé ne sont pas l'un des moments où il faut couper les coins ronds. Votre plan de la partie D vous contactera pour un renouvellement chaque année. Examinez de près votre situation. Quelque chose a-t-il changé au cours de la dernière année? Prenez-vous plus de médicaments maintenant ou prévoyez-vous en prendre plus dans l'année à venir? Votre plan vous coûtera-t-il plus l'année prochaine? Vaut-il le coût supplémentaire?

Ce n'est pas parce que votre plan de la partie D a bien fonctionné pour vous un an que ce sera le meilleur plan pour vous la prochaine. Faites des recherches et assurez-vous de choisir le plan de la partie D qui vous offrira la meilleure couverture pour votre argent.

Où obtenir de l'aide

Vous n'êtes pas seul lorsqu'il s'agit de trouver une assurance médicaments qui vous convient. Demandez de l'aide si vous avez des questions avant de modifier votre forfait Partie D.

Médecins et prestataires de soins de santé

Vous pouvez contacter vos fournisseurs de soins de santé pour obtenir des conseils sur vos médicaments. Non seulement ils connaissent les détails de vos médicaments, mais ils peuvent également examiner vos problèmes de santé et discuter de la possibilité que vous ayez ou non besoin de plus de médicaments à l'avenir.

Conseillers et consultants Medicare

Certaines pharmacies offrent un accès gratuit aux conseillers Medicare qui peuvent examiner vos options de prestations. D'autres ressources peuvent offrir des conseils Medicare moyennant des frais.

Pharmaciens

Votre pharmacien local traite quotidiennement les plans de la partie D. Ils sont une ressource précieuse pour discuter des différentes options du plan de la partie D et de celles qui pourraient mieux couvrir les médicaments que vous prenez actuellement.

Programmes d'État

Chaque État a un programme de bénévolat qui offre des conseils gratuits aux personnes sur Medicare et Medicaid.

En fonction de l'état dans lequel vous vivez, le programme peut être appelé programme de conseil et de plaidoyer en matière d'assurance maladie (HICAP), conseiller principal en matière d'assurance maladie (SHIBA), services aux besoins des personnes âgées en matière d'assurance maladie (SHINE) ou programmes d'assistance à l'assurance maladie de l'État (SHIP). ).

Medicare.gov, le site officiel du gouvernement américain pour Medicare, propose un outil pour localiser les endroits où vous pouvez obtenir de l'aide et des conseils lors du choix d'un plan Medicare.

Alternatives à Medicare Part D