Contenu

- Couverture des médicaments sur ordonnance crédibles

- Primes

- Franchises

- Copaiements vs coassurance

- Montant d'ajustement mensuel lié au revenu (IRMAA)

- Pénalités tardives

- Le trou de beignet

- Couverture catastrophique

- Fermer le trou de beignet

Il est important de comprendre les coûts associés aux régimes de la partie D afin de pouvoir budgétiser vos soins de santé. Pour ce faire, vous devez apprendre un peu de jargon et comment les coûts sont répartis entre différentes catégories.

Couverture des médicaments sur ordonnance crédibles

Les Centers for Medicare and Medicaid Services (CMS) exigent que les plans de la partie D proposent au moins deux médicaments par catégorie de médicaments. En outre, ils ont six classes de médicaments: anticonvulsivants, antidépresseurs, antipsychotiques, anticancéreux, anti-VIH / sida, et les médicaments immunosuppresseurs - où la plupart des médicaments, sinon tous, doivent être couverts. Ces règles, entre autres, établissent une norme connue sous le nom de couverture crédible.

Des exemples de plans avec une couverture crédible comprennent le programme fédéral des prestations de santé des employés (FEHB), le service de santé indien, TRICARE (avantages militaires) et les avantages aux anciens combattants. De nombreux plans d'assurance privés et même certains plans du marché de l'assurance maladie, comme les plans Obamacare, ne sont pas couverts par un crédit. Il s'agit d'un facteur important à considérer lorsque vous décidez que vous voulez un plan de la partie D.

Le fait de ne pas avoir de couverture crédible pourrait vous coûter des frais de retard si vous ne parvenez pas à vous inscrire à la partie D aux moments appropriés.

Primes

Une prime est un montant que vous payez chaque mois pour votre régime de la partie D. Ces primes ne couvrent aucun de vos médicaments, mais paient pour l'avantage d'avoir une assurance médicaments sur ordonnance. Si vous ne payez pas vos primes, vous serez exclu du régime et vous retrouverez sans aucune couverture.

Bien que chaque compagnie d'assurance fixe ses propres taux de prime, le gouvernement fixe chaque année un montant de prime standard connu sous le nom de prime du bénéficiaire de base nationale (NBBP). En 2020, le NBBP est de 32,74 $.

Le NBBP n'est pas un nombre arbitraire. Il est utilisé pour calculer le montant que vous paierez en frais de retard, s'ils s'appliquent à vous.

Franchises

Une franchise est le montant que vous payez de votre poche chaque année avant de pouvoir utiliser vos prestations de médicaments sur ordonnance. Ce coût s'ajoute à vos primes mensuelles.

Les Centers for Medicare et Medicaid Services (CMS) ont des règles en place pour protéger les bénéficiaires de Medicare. Chaque année, CMS fixe le montant le plus élevé qu'une compagnie d'assurance peut vous facturer pour une franchise partie D. Le montant pour 2019 a été fixé à 415 $ mais augmenté à 435 $ en 2020.

Là encore, les compagnies d'assurance privées peuvent fixer leurs propres tarifs. Selon le plan de la partie D auquel vous souscrivez, vous n'aurez peut-être aucune franchise, mais vous ne paierez pas plus que le taux fixé par le gouvernement.

Copaiements vs coassurance

Les copaiements (également appelés copaiements) et la coassurance sont ce que vous payez réellement pour vos médicaments sur ordonnance après avoir respecté votre franchise (et certains régimes qualifiés n'ont pas de franchise). Une quote-part est un montant fixe que vous payez tandis qu'une coassurance est un pourcentage fixe, ne dépassant pas 25%, vous payez pour une ordonnance La plupart du temps, vous paierez des quotes-parts pour vos ordonnances.

Les primes et la coassurance peuvent varier selon les médicaments que vous prenez, coûtant moins cher pour les médicaments génériques et plus pour les médicaments de marque coûteux. Les plans de la partie D classent généralement les médicaments du formulaire en différents niveaux. Plus le niveau est bas, plus le coût est bas pour vous.

Il n'y a pas de règles officielles en place pour les compagnies d'assurance pour organiser leurs niveaux. Certains plans peuvent avoir seulement trois niveaux, d'autres jusqu'à cinq ou plus.

| Exemple de système de niveau simple | Exemple de système de niveaux expansif |

1. Médicaments génériques 2. Médicaments de marque «préférés» 3. Médicaments de marque «non préférés» | 1. Médicaments génériques de «valeur» 2. Médicaments génériques «ordinaires» 3. Médicaments de marque «préférés» 4. Médicaments de marque «non préférés» 5. Médicaments spécialisés et injectables |

Sachez que le coût des médicaments augmentera à mesure que vous passerez à des niveaux plus élevés. Le choix de médicaments dans les niveaux inférieurs réduira vos coûts. Une autre chose à garder à l'esprit est que vous ne pouvez pas diminuer le montant que vous payez en copay et en coassurance en utilisant les bons de médicaments du fabricant. Il est illégal, à savoir la loi anti-rebond, d'utiliser un coupon d'une société pharmaceutique pendant qu'un programme fédéral paie ce médicament. En d'autres termes, vous devez choisir entre votre couverture de la partie D ou un coupon de médicament. Vous ne pouvez pas utiliser les deux.

Montant d'ajustement mensuel lié au revenu (IRMAA)

Si vous gagnez plus d'un certain montant chaque année, vous paierez plus pour votre plan de la partie D. Medicare, et non la compagnie d'assurance, vous facture chaque mois des frais supplémentaires appelés montant d'ajustement mensuel lié au revenu de la partie D (IRMAA ). Si vous ne payez pas ce montant supplémentaire à Medicare, votre plan Part D sera annulé.

| Combien vous paierez pour la partie D IRMAA | |||

|---|---|---|---|

| Revenu sur la déclaration de revenus des particuliers | Revenu pour les couples mariés qui produisent une déclaration de revenus conjointe | Revenu des couples mariés déclarant séparément | IRMAA 2020 |

| Inférieur ou égal à 87 000 $ | Inférieur ou égal à 174 000 $ | Inférieur ou égal à 87 000 $ | $0.00 |

| Supérieur à 87 000 $ et inférieur ou égal à 109 000 $ | Supérieur à 174 000 $ et inférieur ou égal à 218 000 $ | N / A | $12.20 |

| Supérieur à 109 000 $ et inférieur ou égal à 136 000 $ | Supérieur à 218 000 $ et inférieur ou égal à 272 000 $ | N / A | $31.50 |

| Supérieur à 136 000 $ et inférieur ou égal à 163 000 $ | Supérieur à 272 000 $ et inférieur ou égal à 326 000 $ | N / A | $50.70 |

| Supérieur à 163 000 $ et inférieur ou égal à 500 000 $ | Supérieur à 326 000 $ et inférieur ou égal à 750 000 $ | Supérieur à 87 000 $ et inférieur ou égal à 413 000 $ | $70.00 |

| Plus de 500 000 $ | Plus de 750000 $ | Plus de 413 000 $ | $76.40 |

Medicare utilise vos impôts sur le revenu d'il y a deux ans pour décider de vos paiements IRMAA chaque année.

Pénalités tardives

Vous pouvez vous inscrire à la partie D lorsque vous devenez éligible à Medicare. Vous devez comprendre et connaître ces trois périodes d'inscription importantes.

- Par âge: Lorsque vous atteignez 65 ans, votre période d'inscription initiale pour toutes les parties de Medicare commence trois mois avant et se termine trois mois après votre 65e anniversaire.

- Par handicap: Lorsque vous êtes en invalidité, vous êtes automatiquement inscrit aux parties A et B après votre 25e mois de prestations d'assurance invalidité de la sécurité sociale. Vous avez trois mois pour vous inscrire à la partie D.

- Par employeur: Lorsque vous travaillez pour une entreprise qui embauche 20 employés à temps plein ou l'équivalent et que vous avez un régime de santé parrainé par l'employeur par l'intermédiaire de cette entreprise, vous avez huit mois à partir du moment où vous quittez cet emploi ou ce régime de santé, selon la première éventualité, pour postuler. pour Medicare et la partie D.

Lorsque vous manquez l'une de ces périodes d'inscription, vous pourriez finir par payer des frais de retard pour la partie D.Cela ne s'applique que si vous ne bénéficiez pas d'une couverture médicamenteuse pendant la période pendant laquelle vous êtes éligible mais que vous n'êtes pas inscrit à la partie D.Assurance-maladie vous accorde seulement une petite marge de manœuvre. Vous avez jusqu'à 63 jours sans assurance-médicaments crédible avant que des pénalités de retard mensuelles ne vous soient facturées.

Comment sont calculés les frais de retard

La pénalité de retard correspond à 1% de la prime du bénéficiaire de base nationale (PBN) multiplié par le nombre de mois complets pendant lesquels vous étiez sans assurance-médicaments admissible après avoir été admissible. Il est arrondi au 0,10 $ près.

Par exemple, si vous avez manqué votre période d'inscription initiale et êtes resté sans assurance-médicaments crédibles pendant six mois complets, votre pénalité de retard serait calculée comme suit: 32,74 $ (PBN pour 2020) x 0,01 x 6 mois = 2,00 $.

Étant donné que le NBBP change chaque année, la pénalité de retard changera également. Le montant de la pénalité de retard changera chaque année le 1er janvier et s'ajoutera à vos primes mensuelles. Les pénalités continuent tant que vous avez la partie D à une exception près. Si vos pénalités de retard ont commencé avant que vous n'ayez atteint l'admissibilité à Medicare en fonction de l'âge, elles cesseront lorsque vous aurez 65 ans.

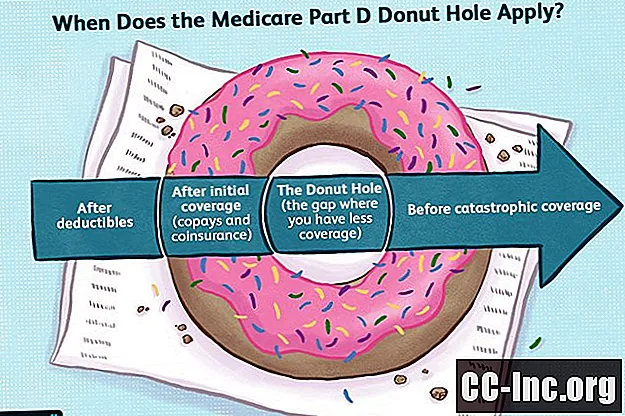

Le trou de beignet

Lorsque vous entendez le mot beignet, vous pensez peut-être à une friandise savoureuse. Quand vous regardez de plus près, vous voyez qu'il manque quelque chose. Il y a un gros trou au milieu.

Medicare Part D a un écart de couverture connu sous le nom de trou de beignet. Une fois que vous et votre régime de la partie D avez payé un certain montant, votre couverture des médicaments sur ordonnance diminue, vous laissant ainsi payer plus de votre poche. Cette interruption de la couverture est à court terme, mais peut coûter cher selon les médicaments que vous prenez .

Comprendre les dépenses personnelles de la partie D peut vous aider à mieux gérer vos finances et peut-être à éviter complètement le trou de beignet.

Comprendre l'écart de couverture

La couverture de la partie D de Medicare est divisée en trois phases. Espérons que vous ne quitterez jamais la phase un car c'est là que vous économisez le plus d'argent.

- Limite de couverture initiale

- The Donut Hole (écart de couverture)

- Couverture catastrophique

Le trou du beignet peut être déroutant si vous ne savez pas comment fonctionne la phase de couverture de la partie D. Cet aperçu expliquera les règles et les coûts pour chacune de ces phases.

Limite de couverture initiale

La limite de couverture initiale est l'endroit où vous obtenez la majeure partie de votre couverture de médicaments sur ordonnance. Au cours de cette phase, vous paierez une quote-part et une coassurance pour vos médicaments conformément au formulaire et aux politiques de votre plan Partie D.

Vos menues dépenses à ce moment comprendront les primes mensuelles, les franchises, les quotes-parts et la coassurance. Cependant, tous ces coûts ne seront pas pris en compte dans votre limite de couverture initiale. Les primes, qui peuvent représenter une grande partie de vos dépenses mensuelles, ne comptent pas. Les autres coûts qui ne comptent pas sont les coûts des médicaments achetés à l'extérieur des États-Unis ou les médicaments non couverts par votre formulaire de la partie D.

Ce que votre régime de la partie D verse à votre assurance médicaments sur ordonnance compte également dans le montant de la couverture initiale. Votre plan Partie D vous enverra des résumés mensuels indiquant le montant dépensé.

En 2019, la limite de couverture initiale a duré jusqu'à ce que vous et Medicare dépensiez 3820 $. En 2020, cette valeur est passée à 4020 $.

Plus la limite de couverture initiale est élevée, mieux c'est. L'augmentation annuelle est une bonne nouvelle car cela signifie que plus de temps passera avant que le trou de beignet ne commence.

Le trou de beignet

Pendant le trou de donut, les copay et la coassurance de votre plan Partie D sont remplacés par un plan de paiement unique.

Pendant ce temps, vous paierez un pourcentage fixe des frais.Le trou de beignet étant fermé en 2020, le montant est fixé à 25% pour les médicaments de marque et les médicaments génériques.

Les fabricants de médicaments de marque sont tenus de vous offrir une réduction de 70% sur leurs produits pendant le trou de beignet. Il n'y a pas de rabais du fabricant pour les médicaments génériques.

Le reste des coûts est payé par votre régime de la partie D.

Par exemple, si un médicament de marque coûte 100 $, vous paierez 25 $, le fabricant paiera 70 $ et votre plan de la partie D paiera 5 $. Pour un médicament générique, vous paierez 25 $ et votre plan paiera 75 $. Veuillez noter que les génériques coûtent rarement aussi cher. Ces nombres ont été utilisés pour vous aider à comprendre le fonctionnement des mathématiques.

Semblable à la limite de couverture initiale, tous les coûts ne seront pas pris en compte dans vos dépenses en beignets. Les primes, les coûts des médicaments achetés à l'extérieur des États-Unis, les coûts des médicaments non inscrits au formulaire et l'argent dépensé par votre régime Partie D ne comptent pas. Cependant, l'argent dépensé par le fabricant sera ajouté à votre décompte et vous aidera à vous sortir du trou de beignet plus tôt.

En 2020, vous resterez dans le trou du beignet jusqu'à ce que vous et votre plan de la partie D ayez dépensé un total de 6350 $ pour vos médicaments, et lorsque vous tenez compte de votre limite de couverture initiale, cela signifie que 2330 $ sont dépensés dans le trou du beignet.

Le seuil des déboursés passe à 6 350 $ en 2020 contre 5 100 $ en 2019. Pendant ce temps, le montant dépensé dans le trou de beignet est passé de 1 280 $ à 2 330 $.

Couverture catastrophique

Après avoir traversé le trou du beignet, vous pouvez avoir l'impression d'avoir traversé une catastrophe - ou du moins votre portefeuille l'a fait. Il n'est pas surprenant que le gouvernement en soit venu à qualifier la prochaine phase de la partie D de «couverture catastrophique».

Les coûts des copay et de la coassurance pendant une couverture catastrophique ne seront pas les mêmes que votre limite de couverture initiale. Heureusement, ils seront inférieurs.

Pour 2020, vous paierez soit une coassurance de 5% pour chaque ordonnance, soit une quote-part de 3,60 $ pour les médicaments génériques et de 8,95 $ pour les médicaments de marque. Vous devrez payer l'option qui vous coûte plus cher.

Fermer le trou de beignet

Lorsque la partie D est entrée en vigueur en 2006, il n'y avait pas de couverture pour les médicaments d'ordonnance pendant le trou du beignet, ce qui était vraiment un espace vide. Depuis lors, la réforme des soins de santé a pris des efforts pour réduire le fardeau des coûts pour les bénéficiaires de Medicare.

L'un des objectifs de la loi sur les soins abordables, alias Obamacare, était de fermer le trou du beignet. Cet objectif est atteint pour 2020. Désormais, vous ne pouvez pas être facturé plus de 25% pour le prix de détail de vos médicaments pendant le trou de beignet, qu'ils soient de marque ou génériques.

| Coûts des trous de beignets jusqu'en 2020 | |||||

|---|---|---|---|---|---|

| An | Ce que vous payez pour les médicaments de marque (%) | Remise du fabricant pour les médicaments de marque (%) | Ce que la partie D paie pour les médicaments de marque (%) | Ce que vous payez pour les médicaments génériques (%) | Ce que la partie D paie pour les médicaments génériques (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

Vingt-cinq pour cent des coûts des médicaments est la norme établie par les Centers for Medicare et Medicaid Services pour la limite de couverture initiale. Une couverture catastrophique restera en place pour vous protéger contre les dépenses excessives.

Comment s'inscrire à Medicare Partie D