Contenu

- Couverture des médicaments sur ordonnance avant la partie D

- Le gouvernement s'associe à une assurance privée

- Comment la partie D fonctionne avec d'autres parties de Medicare

- Comment la partie D fonctionne avec Medigap

- Comment la partie D fonctionne avec d'autres assurances

- Pourquoi y réfléchir?

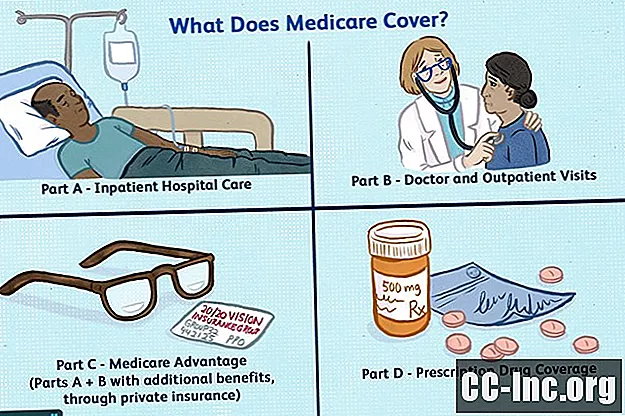

Lorsque les parties A et B de Medicare ont été introduites en 1966, les Américains éligibles ont eu accès à une assurance hospitalière et médicale abordable. Cette couverture a été étendue en 1997 avec l'ajout de plans optionnels Medicare Part C (Medicare + Choice), maintenant connus sous le nom de plans Medicare Advantage. Malgré ces A, B, C de Medicare, il n’existait toujours pas d’options pour la couverture quotidienne des médicaments sur ordonnance.

Quarante ans après la promulgation de Medicare, le gouvernement a pris des mesures pour alléger le fardeau des coûts des médicaments sur ordonnance pour les personnes âgées et les personnes handicapées. La prestation de la partie D, cependant, peut prêter à confusion pour les bénéficiaires. Apprenez comment le programme fonctionne pour vous assurer d'obtenir les bons médicaments et la meilleure offre.

Couverture des médicaments sur ordonnance avant la partie D

Avant que la partie D n'entre en jeu, les bénéficiaires avaient une couverture médicamenteuse limitée par le biais de Medicare. Certaines conditions devaient être remplies pour que la couverture commence.

Si vous avez été hospitalisé en tant que patient hospitalisé, la partie A a couvert le coût des médicaments que vous avez reçus pendant votre séjour. Il a même couvert ces coûts lorsque vous avez été transféré et séjourné dans un établissement de soins infirmiers qualifiés (SNF) après votre admission. La couverture de la partie A ne dure que pendant un temps limité, jusqu'à 90 jours à l'hôpital et jusqu'à 100 jours dans un SNF, et s'arrête dès que vous êtes sorti de l'hôpital.

Si vous n'étiez pas admis à l'hôpital mais que vous étiez «sous observation», vous alliez probablement payer vos ordonnances de votre poche. En effet, la partie B, et non la partie A, couvre ces séjours ambulatoires. (Oui, vous pouvez être ambulatoire même si vous restez à l'hôpital pendant la nuit.) Malheureusement, la couverture des médicaments de la partie B est encore plus restrictive que la partie A.

Les médicaments de la partie B sont limités à des conditions médicales spécifiques. Par exemple, certains médicaments chimiothérapeutiques et antinauséeux pour soulager les effets secondaires de la chimiothérapie sont couverts. Les autres médicaments couverts par la partie B comprennent:

- Les antigènes, comme les injections contre les allergies, pour renforcer le système immunitaire

- Facteurs de coagulation sanguine chez les personnes atteintes d'hémophilie

- Médicaments pour l'insuffisance rénale terminale

- Agents stimulant l'érythropoïèse pour les personnes souffrant d'anémie sévère

- Médicaments injectables contre l'ostéoporose pour les femmes ménopausées

- Immunoglobuline intraveineuse pour les personnes atteintes de déficience immunitaire primaire

- Nutrition intraveineuse et / ou alimentation par sonde pour les personnes souffrant de malnutrition

- Médicaments immunosuppresseurs pour les personnes transplantées d'organes

- Vaccins limités (grippe, pneumocoque, hépatite B, tétanos dans certains cas)

- Médicaments utilisés dans les pompes à perfusion ou les nébuliseurs

Bien que la couverture des parties A et B ait leur place, l'ajout de la partie D à Medicare permet à davantage de personnes d'avoir accès aux médicaments d'ordonnance dont elles doivent prendre chaque jour.

Le gouvernement s'associe à une assurance privée

Le gouvernement américain s'est associé à des compagnies d'assurance privées pour offrir une couverture pour les médicaments sur ordonnance. Bien que vous achetiez votre plan auprès d'une compagnie d'assurance, les Centers for Medicare and Medicaid (CMS) définissent chaque année des lignes directrices pour les plans de la partie D à suivre. Les règles sont nombreuses et parfois compliquées mais voici ce que vous devez savoir:

- Accès: Il doit y avoir un accès raisonnable aux pharmacies de détail.

- Audits: CMS et le Bureau de l'inspecteur général effectuent des audits périodiques des compagnies d'assurance pour s'assurer que les plans de la partie D respectent les normes de qualité.

- Couverture: Chaque plan doit couvrir suffisamment de médicaments pour être admissible à une couverture crédible.

- Franchises: Le gouvernement impose une limite au montant que votre régime peut vous facturer pour une franchise chaque année.

- Drogues: Des médicaments génériques et de marque doivent être proposés.

- Frais remboursables: Pour limiter vos menues dépenses, vous ne paierez pas plus de 25 pour cent du coût total des médicaments ou un équivalent actuariel.

- Primes: Les primes pour tout plan donné, c'est-à-dire le plan A et le plan B, doivent être les mêmes, peu importe qui s'inscrit. Plus précisément, vous ne pouvez pas être facturé plus pour le même plan en fonction du nombre de médicaments que vous prenez ou des problèmes médicaux que vous avez.

Le gouvernement a pris ces mesures pour s'assurer que vous bénéficiez d'une couverture équitable, complète et rentable.

Comment fonctionnent les franchises d'assurance maladieComment la partie D fonctionne avec d'autres parties de Medicare

Vous pouvez être inscrit au programme Original Medicare (parties A et / ou B) pour profiter d'un plan partie D. Une autre option consiste à souscrire à un plan Medicare Advantage avec un composant Partie D, connu sous le nom de plan MA-PD. Il est possible d'acheter un plan Medicare Advantage et un plan Part D séparément, mais c'est moins courant. Dans la plupart des cas, ce n'est pas rentable.

Les médicaments couverts par la partie A ou la partie B ne seront pas couverts par la partie D. En termes simples, Medicare ne veut pas payer deux fois.

Comment la partie D fonctionne avec Medigap

Les plans Medicare Part D et Medicare Supplemental Insurance, également connus sous le nom de Medigap, sont tous deux gérés par des compagnies d'assurance privées avec des normes fixées par le gouvernement fédéral. Ne les confondez pas. Ils fonctionnent très différemment.

Les plans Medigap couvrent les dépenses laissées par Medicare. Selon le plan Medigap que vous choisissez, cela peut inclure les franchises, la coassurance, les services de santé à domicile et les frais de soins d'urgence que vous avez engagés lors d'un voyage à l'étranger. De manière générale, ces plans n'ajoutent pas de services supplémentaires à votre couverture santé.

Cela n'a pas toujours été le cas. La couverture des médicaments sur ordonnance a été incluse dans les régimes Medigap, mais cette pratique a été arrêtée lorsque la partie D est entrée en jeu en 2006. Si vous avez acheté un plan Medigap avant 2006 et renouvelé votre plan chaque année depuis, vous pouvez toujours bénéficier de ces prestations de médicaments sur ordonnance. Si et quand vous souscrivez un plan de la partie D, votre plan Medigap mettra fin à votre couverture de médicaments et vos primes Medigap seront ajustées en conséquence.

Afin d'acheter un plan Medigap, vous devez être inscrit aux parties A et B.

Vous devez savoir que vous ne pouvez pas avoir un plan Medigap et un plan Medicare Advantage ou un plan MA-PD en même temps.

Comment la partie D fonctionne avec d'autres assurances

Les régimes d'assurance privés, tels que les régimes offerts par votre employeur, ne doivent respecter aucune des directives fédérales dans les régimes de prescription qu'ils offrent. Cela peut être bon et mauvais à la fois.

Les régimes parrainés par l'employeur qui offrent moins de couverture qu'un régime standard de la partie D ne sont pas crédibles. Cela pourrait vous coûter de l'argent si vous choisissez de vous inscrire à un plan de la partie D. Si vous ne présentez pas de demande lorsque vous êtes admissible pour la première fois à la partie D et que vous n'avez pas de couverture admissible, vous devrez payer des pénalités de retard lorsque vous vous inscrivez enfin.

Les régimes privés, cependant, peuvent être avantageux s'ils offrent des médicaments que Medicare exclut de la couverture. Certains plans de la partie D offrent également une composante supplémentaire comme un avantage supplémentaire pour couvrir ces médicaments. Cela augmentera probablement le coût des primes mensuelles, mais cela peut en valoir la peine pour certaines personnes.

Certains régimes parrainés par l'employeur fonctionnent avec les régimes de la partie D et d'autres non. Certains régimes parrainés par l'employeur mettront fin à la couverture des médicaments sur ordonnance une fois que vous adhérez à un régime de la partie D. Cela pourrait signifier que les membres de la famille couverts par votre régime perdraient également ces avantages.

Parlez à votre employeur pour savoir comment fonctionne votre régime avant de prendre une décision concernant la demande de la partie D.

Pourquoi y réfléchir?

Il y a de fortes chances que vous ayez besoin d'un médicament sur ordonnance une fois que vous serez éligible à Medicare.

L'enquête AARP sur les médicaments sur ordonnance publiée en 2016 a montré que jusqu'à 75% des personnes de plus de 50 ans prennent des médicaments sur ordonnance. Parmi ceux-ci, 80% prennent deux médicaments ou plus et 50% en prennent quatre ou plus.

Avec la hausse des prix des médicaments chaque année, il n'est pas surprenant que moins de gens aient les moyens de payer leurs médicaments de leur poche.

À moins que les médicaments dont vous avez besoin soient génériques (en gardant à l'esprit que générique ne signifie pas nécessairement bon marché), il est logique d'avoir une couverture des médicaments sur ordonnance dans le cadre d'un régime de la partie D. Pour une prime mensuelle et une franchise annuelle, cela vous aidera à réduire vos coûts globaux.

Qui est éligible à Medicare Part D?- Partager

- Retourner

- Texte